وقتی حباب میترکد: ماجرای صندوقهای طلا و خطای سرمایهگذاران هیجانی

در هفتهای که گذشت، بازار سرمایه در فضایی از بیم و امید نوسان کرد. درحالیکه بخشی از معاملهگران کوتاهمدت به دنبال شناسایی سود در نمادهای پرتقاضا بودند و گروههایی مانند فولادیها دوباره به تیترهای اول برگشتند، اما در حاشیه بازار اتفاق مهمتری رخ داد؛ ریزش ارزش صندوقهای سرمایهگذاری مبتنی بر طلا. این در حالی بود که طلا در بازار جهانی و حتی تا حدودی در بازار داخلی نوسان چندانی به سمت پایین نداشت. آنچه رخ داد، یک حباب بود که ترکید. حبابی که نه فقط در قیمتها، بلکه در ذهن و رفتار سرمایهگذاران شکل گرفته بود.

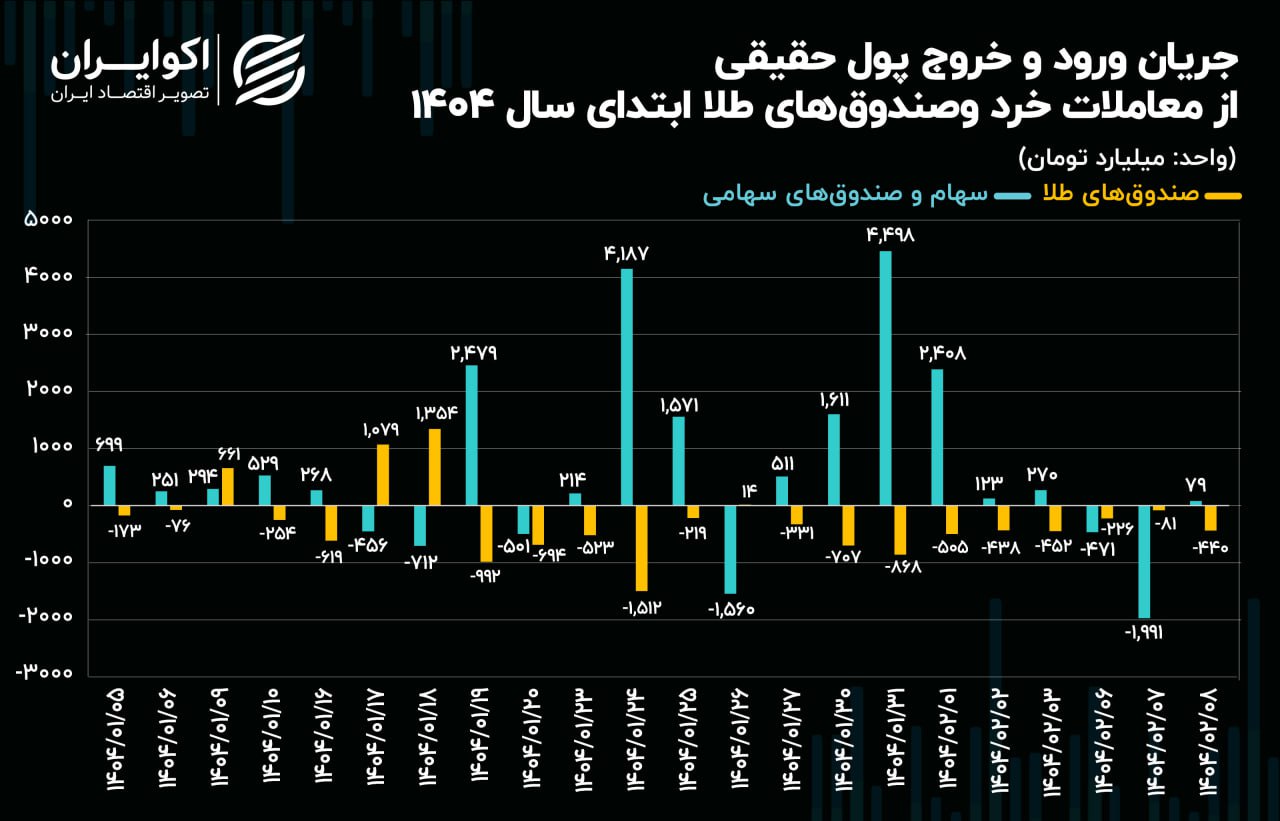

به گزارش اکوایران، بررسی معاملات صندوقهای طلا نشان میدهد که از ابتدای سال 1404 تا 8 اردیبهشت و طی 22 روز معاملاتی در بورس، شاهد 18 روز خروج سرمایه حقیقی از این صندوقها بودیم به طوری که خالص جریان نقدینگی صندوقهای طلا خروج پول 6هزار میلیارد تومانی بوده است. در حالی که در همین مدت بیش از 14هزار میلیارد تومان نقدینگی حقیقی وارد سهام و صندوقهای سهامی شده است. از سوی دیگر، بازدهی متوسط این گروه هم از سقف تاریخی منفی 30درصد به ثبت رسیده است. اما چرا این صندوقها که سال گذشته با هجوم نقدینگی مواجه شدند حالا و با وجود اینکه طلای جهانی رکوردهای جدیدی را به ثبت رسانده این گونه از چشم سرمایهگذاران افتادهاند؟

صندوقهای طلا از آن دست داراییهایی هستند که اغلب به عنوان پناهگاه امن در برابر تورم و ریسکهای کلان اقتصادی تلقی میشوند. در بازاری که دائم از تحریم، نااطمینانی، بیثباتی ارز و کسری بودجه حرف زده میشود، طبیعی است که طلا همواره طرفداران زیادی داشته باشد. اما حتی امنترین داراییها هم اگر با قیمت بیش از واقع فروخته شوند، میتوانند زیانآفرین شوند. این همان اتفاقی است که در هفتههای اخیر برای بسیاری از سرمایهگذاران صندوقهای طلا افتاد؛ صندوقهایی که در دوران رشد طلا، حباب قیمتی پیدا کرده بودند و حالا که قیمتها متعادل شده، حباب منفی گرفتهاند.

پرسش اصلی اینجاست که چرا این اتفاق تکرار میشود؟ چرا سرمایهگذاران، بهویژه خُردها، همچنان به دنبال خرید هر چیزی هستند که در حال افزایش قیمت است، بدون توجه به ارزش ذاتی آن؟ بخشی از پاسخ را باید در نبود آموزش مالی و ضعف در تحلیل بنیادی جستوجو کرد. در بازار ایران، بسیاری از افراد صرفاً به واسطه شنیدهها و موجهای خبری تصمیمگیری میکنند. مثلاً اگر در رسانهها از احتمال جهش دلار سخن گفته شود، بسیاری به سمت خرید طلا هجوم میآورند، حتی اگر این دارایی در همان زمان با حباب قیمتی همراه باشد.

واقعیت این است که قیمت صندوقهای طلا، ترکیبی از قیمت طلای جهانی، نرخ دلار در بازار آزاد، و نسبت قیمت به خالص ارزش دارایی (NAV) صندوق است. در روزهای اخیر، اگرچه طلا در بازار جهانی اندکی رشد داشت، اما دلار در بازار آزاد داخلی تمایلی به رشد شدید نشان نداد و از سوی دیگر، صندوقهای طلا به دلیل افزایش تقاضا در هفتههای قبل با حباب مثبت معامله میشدند. وقتی تقاضا عقبنشینی کرد، صندوقها نه تنها تا سطح NAV بلکه پایینتر از آن معامله شدند. یعنی سرمایهگذارانی که بدون تحلیل، صرفاً با ذهنیت حفظ ارزش پول وارد این صندوقها شده بودند، نه تنها سود نکردند، بلکه با زیان از بازار خارج شدند.

توصیه به سرمایهگذاران

لازم است که سرمایهگذاران پیش از ورود به هر نوع دارایی، به چند نکته مهم توجه داشته باشند:

اول، تحلیل بنیادی را جدی بگیرید. صرف اینکه یک دارایی در حال رشد است، به معنای مناسب بودن زمان خرید آن نیست. ارزش ذاتی طلا، به متغیرهای متعددی بستگی دارد؛ از جمله نرخ بهره واقعی در آمریکا، انتظارات تورمی، عرضه و تقاضای جهانی، وضعیت ژئوپلیتیکی و… . در ایران نیز نرخ دلار، سیاستهای پولی و ارزی و ریسکهای سیستماتیک نقش مهمی دارند. بدون تحلیل این متغیرها، نمیتوان تصمیم درستی گرفت.

دوم، از رفتار گلهای فاصله بگیرید. پیروی از جمع، یکی از مهلکترین خطاهای رفتاری در سرمایهگذاری است. اینکه چون «همه» در حال خرید یک دارایی هستند، پس من هم باید بخرم، نتیجهاش چیزی نیست جز گرفتار شدن در حبابهای قیمتی. همان جمعی که دارایی را به بالا میبرند، در زمان سقوط نیز باعث شتابگیری روند نزولی میشوند.

سوم، به حباب قیمتی توجه کنید. هرگاه قیمت یک دارایی بهطور پایدار از ارزش ذاتی آن فاصله میگیرد، باید محتاط شد. در مورد صندوقهای طلا، اگر قیمت تابلو چند درصد بالاتر از NAV است، نشانهای از حباب مثبت است. خرید در چنین شرایطی میتواند به زیان منتهی شود.

چهارم، تنوع در سبد دارایی را رعایت کنید. تمام سرمایه خود را به یک دارایی یا ابزار خاص اختصاص ندهید. این اصل ساده اما مهم، میتواند زیان ناشی از سقوط یک بازار را با رشد بازارهای دیگر جبران کند. بسیاری از سرمایهگذاران در سالهای اخیر، تنها به طلا یا صندوقهای درآمد ثابت چسبیدهاند و از بازده بازار سهام و زمین عقب ماندهاند.

در پایان، تجربه اخیر صندوقهای طلا، یک بار دیگر نشان داد که سرمایهگذاری بدون دانش و تحلیل، ممکن است حتی در بهظاهر امنترین داراییها نیز به شکست بینجامد. بازار سرمایه محل تصمیمهای هیجانی نیست. باید یاد بگیریم که هر صعودی، نشانه فرصت نیست و هر دارایی در حال رشد، لزوماً ارزشمند نیست. سرمایهگذاری یعنی صبر، تحلیل و مدیریت ریسک. چیزی که در حبابها، اغلب فراموش میشود.

تیتر یک در اکوایران

پربینندهترینها

-

ایران خودرو قدرت خود را به سایپا نشان داد / آرزویی که سایپایی ها امیدوارند زودتر برآورده شود

-

تخممرغ ۲۵ هزار تومانی درب مرغداری/ تعطیلی گسترده مرغداریها کلید خورد

-

کیش بنیاد به وزارت راه برای تراژدی بندر

-

آغاز روند استیضاح وزیر راه؛ 41 نماینده این طرح را امضا کردند

-

پوتین شرط توافق صلح را اعلام کرد/ مذاکرات به بنبست رسید؟

-

توصیف ویتکاف از مذاکرات با ایران ؛ انجام مسئولیتی بزرگ و مهم

-

قیمت مسکن در پردیس از 2میلیارد عبور کرد / افزایش قیمت در حاشیه تهران ادامه دارد

-

انتظار بازار دلار از دور چهارم مذاکره

-

چرخش پول به سمت سهمهای جامانده

چهره روز

خاویر میلی، رئیس جمهور آرژانتین، نشان ملی «مایو» را به خسوس هوئرتا دسوتو، اقتصاددان اسپانیایی اهدا کرد.