بورس آماده رکوردهای جدید است؟

بورس تهران در حالی معاملات هفته دوم اردیبهشت را آغاز میکند که سیگنالهای مثبتی در رابطه با مذاکرات ایران و آمریکا شنیده میشود.

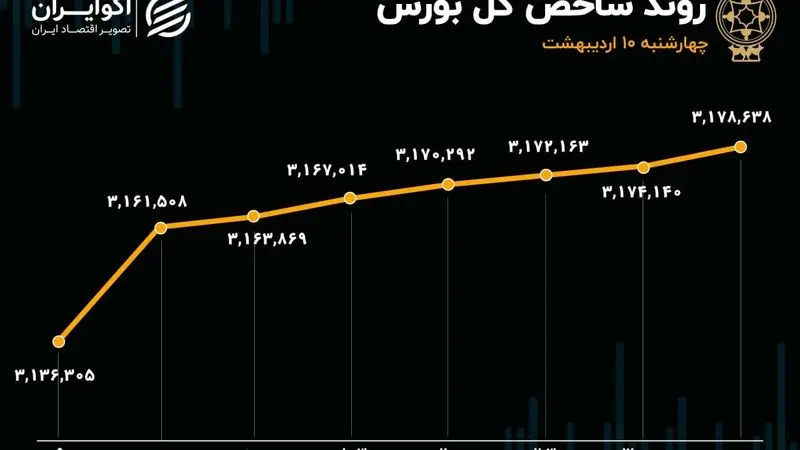

به گزارش اکوایران، در طی معاملات روز چهارشنبه نیمی از بازار در محدوده مثبت و نیمی از بازار در محدوده منفی و صف فروش معامله شدند که دلیل این اتفاق رشد و تاثیر اخبار مذاکرات بر صنایع مختلف بورسی بود. گروه بانک و خودرو دو گروهی بودند که طی هفته گذشته مورد توجه سرمایه گذاران قرار گرفتند که در انتهای هفته عطش گروه بانک کاهش یافت اما گروه خودرو همچنان پر تقاضا ظاهر شد. طی معاملات روز چهارشنبه شاخص کل با رشدی محدود خود را به محدوده 3 میلیون و 135 هزار واحد رساند همچنین شاخص کل هموزن نیز با اندکی رشد به محدوده 900 هزار واحد رسید. ارزش معاملات خرد چهارشنبه در محدوده 13 همت بود که رونق بازار را نشان میدهد همچنین طی این معاملات شاهد ورود 324 میلیارد تومان از سمت اشخاص حقیقی به بازار بودیم.

مهدی امیدعلی، کارشناس بازار سرمایه درباره وضعیت بازار گفت، نسبت قیمت به سود گذشته نگر بازار در حال حاضر 8 واحد است که با تقسیم سود در مجامع انتظار کاهش این نسبت در فصل بهار و تابستان را داریم همچنین میانگین بلند مدت این نسبت از سال 97 حدوده 11 واحد است که نشان میدهد بازار در این محدوده چندان گران نیست.

همچنان پالس های مثبتی پیرامون مذاکرات ایران و آمریکا ایجاد میشود که این پالس ها میتواند سمت تقاضا در بازار را همچنان افزایشی کند. همچنین بر اساس اخبار منتشر شده بنظر میرسد آمریکا و چین به توافق میرسند و تعرفه های میان این دو کشور کاهش مییابد که انتظار این اتفاق میتواند بر انس طلا تاثیر منفی و بر بازار کامودیتی ها تاثیر مثبتی داشته باشد که نتیجه این اتفاق میتواند تقاضا در گروه های کامودیتی محور بازار را افزایش دهد همچنین باتوجه به کمبود ناترازی بنزین در داخل کشور و کیفیت پایین بنزین تولیدی در ایران شایعه ای مطرح است که دولت قرار است بمنظور تشویق پالایشگاه ها تخفیف نفت خام را بیشتر کند تا سود حاصل شده در پروژه های افزایش کیفیت بنزین صرف شود.

امیدعلی افزود، طی این روز ها اخبار مثبت زیادی از جمله سرمایه گذاری آمریکایی ها در ایران به گوش میرسد اما نباید از ریسک های موجود در بازار غافل شد. مهمترین این ریسک ها عدم توافق ایران و آمریکا می باشد که مجدد میتواند ریسک تنش های نظامی در منطقه را افزایش دهد و موجب ریزش بازار شود همچنین ناترازی در برق نیز همچنان وجود دارد و انتظار میرود از هفته های آینده محدودیت مصرف برق در صنایع اعمال شود.

باتوجه به موارد بالا انتظار میرود در روز شنبه همچنان تقاضا در گروه پالایشی به واسطه انتظار افزایش کرک اسپرد ها و شایعه مطرح شده وجود داشته باشد و گروه فلزات اساسی نیز بواسطه انتظار افزایش نرخ های جهانی مورد توجه بازار قرار گیردند. همچنین گروه خودرو نیز به واسطه افزایش سرمایه خودرو و عدم بازگشایی نماد خساپا همچنان مورد توجه سرمایه گذاران قرار دارد.

تیتر یک در اکوایران

پربینندهترینها

-

تخممرغ ۲۵ هزار تومانی درب مرغداری/ تعطیلی گسترده مرغداریها کلید خورد

-

توصیف ویتکاف از مذاکرات با ایران ؛ انجام مسئولیتی بزرگ و مهم

-

کیش بنیاد به وزارت راه برای تراژدی بندر

-

قیمت مسکن در پردیس از 2میلیارد عبور کرد / افزایش قیمت در حاشیه تهران ادامه دارد

-

پوتین شرط توافق صلح را اعلام کرد/ مذاکرات به بنبست رسید؟

-

شبه قاره بر لبه پرتگاه؛ جنگی که آسیا را نابود خواهد کرد

-

انتظار بازار دلار از دور چهارم مذاکره

-

چرخش پول به سمت سهمهای جامانده

-

ایران روی خط شکست؛ گزارش فایننشیال تایمز از بحران فرونشست زمین در کشور

چهره روز

خاویر میلی، رئیس جمهور آرژانتین، نشان ملی «مایو» را به خسوس هوئرتا دسوتو، اقتصاددان اسپانیایی اهدا کرد.